年化收益11.9%!陆金所新产品背后那些不为人知的套路(年化收益5%,想“躺平”的话,不要错过这类产品)

- 体育赛事

- 2024-12-11 05:19:11

- 38

最近陆金所里有款新产品,叫联结美元指数ETF-单边看涨鲨鱼鳍。最低收益率是0.7%,最高可以有11.9%。

其实不光是陆金所,最近很多P2P平台都在卖这种产品,它叫结构化产品。

这东西在中国比较多,在国外比较少有。估计是国内的投资者都买惯了保本型的银行理财,还不太能接受可能出现的亏损的缘故。

于是乎,券商机构们就研发一种既可以做到保本,又可以博取高收益的结构化产品。

不同结构化产品跟踪不同指数,说了叫联结美元指数ETF,它的预期浮动收益当然是与美元指数ETF的涨跌幅挂钩,美股代码是UUP。美元涨,它就涨。

其他的在产品说明书都写的很清楚,我就不重复了,主要讲吐槽点。

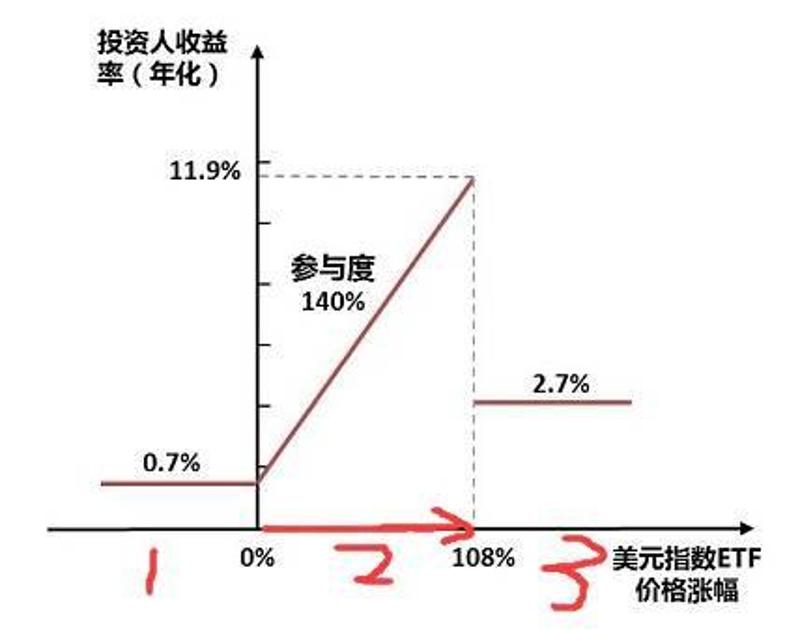

站在我们的视角,产品的年化收益率图是这种的:

其实就是分三种情况:

1、自买入开始算,产品三个月到期后,美元ETF是跌的,固定拿到0.7%年化收益率。无论是跌0.1%,还是跌10%。

2、自买入开始算,产品三个月到期后,美元ETF是涨的,但不涨超过8%,可以拿到涨幅×140%+固定0.7%的年化收益率。如果涨了8%,那就8%×140%+0.7%=11.9%

3、自买入开始算,产品三个月到期后,美元ETF是涨的,但超过了8%。那只能拿到固定2.7%年化收益率。无论是涨8.1%,还是涨100%。

这是怎么做到的?

机构拿到你的钱后,会先把97%的资金买一些较低风险的债券,年化收益率大概是7%左右。

然后用3%的资金买入美元ETF的看涨期权。当前美元指数ETF的价格是26.4元,而27元的看涨期权金则是0.33元。

期权的科普我之前写过,不懂期权的最好先看看:一文看懂好玩又好用的期权交易

然后我们站在机构的角度看,也是分成三种情况:

1、当美元ETF三个月跌10%,股价是23.76元。

股价下跌,看涨期权就无法行权,0.33元的期权金就打水漂了。不过还有97%的资金买了债券,可以拿到26.4×97%×7%÷365×90=0.442元的利息。

虽然还要支付给投资者年化0.7%的利息:26.4×0.7%÷365×90=0.045元。机构可以净赚0.442-0.33-0.045=0.067元。

相当于我们年化收益率是0.7%,机构的年化收益率是1%。

2、当美元ETF三个月涨了5%,股价是27.72元。

那看涨期权就可以选择行权了。相当于以27元的成本从别人手里买了价值27.19元的股票,然后转手再卖掉。

期权金可赚27.72-27-0.33=0.39元。而且同样还可以获得97%的债券利息收入0.442元。

支付给投资者7.7%(5%×140%+0.7%)年化收益率:26.4×7.7%÷365×90=0.501元。机构可以净赚0.39+0.442-0.501=0.331元。

相当于我们年化收益是7.7%,机构是5%。

3、当美元ETF三个月涨了10%,股价是29.04元。

看涨期权同样可以行权,而且可以拿到更高的期权金了:29.04-27-0.33=1.71元。债券利息收入同样是0.442元。

反而只需要支付给投资者2.7%年化收益率:26.4×2.7%÷365×90=0.176元。机构可以暴赚1.71+0.442-0.176=1.976元。

相当于我们年化收益是2.7%,机构却是30%。

当然实际的操作比我说的更加复杂,因为不同时间买入,成本风险会有差异。需要加上其他方法对冲掉风险,但我以上所说的就是策略核心。

其实就是相当于用余额宝的大部分利息去买彩票,不中奖就拉倒,反正不会把本金亏掉,还有一小部分利息。这个方法,我们国内的保本基金也经常用。

最可恨的是这个过程全是在用我们的钱。一旦中奖,我们只分到很少的收益,大部分都给机构拿走了。而机构除了交点手续费和花点广告费,是稳赚的,实属无本生利。

而这个策略其实我们自己也可以做,只需要满足两个条件:

1、找到7%年化收益率的固定收益资产。

2、有美股帐户,开通期权交易。

这么简单那为何我们还是要买结构化产品,送钱让机构赚?

1、找7%年化收益率的固定收益资产也是需要技术的。我们散户买到能有7%年化收益率的大多数都是P2P,而机构买到的可以是优质资产管理计划。

机构帮你做作业,当然要收钱。但我想了想,陆金所的稳盈安e好像就是年化收益率8.4%...

2、懒得去开美股帐户。

3、原来大机构们的套路如此之深...

")

如果想抵御人民币贬值就更加没必要买了。假如你相信一年后,美元会升值8%。这个产品的期限是三个月,所以需要买4次。

但美元的走势可能是,先涨4%,再跌1%,再涨3%,再涨2%。然而你拿到的分别是6.3%、0.7%、4.9%、3.5%年化收益率。持有一年实际收益率应该是8%,但买了产品后年化收益率只有3.8%。

利用实际收益率和年化收益率模糊我们了视线,这又是一大坑点。

本文首发“每课小金库”

(ID:meike5678)

关注我,学习更多理财技巧

每课,伴您省心理财

大家好,我是每课投研部的婷姐。

今年上半年,公募基金的盈利情况让人有点心寒。半年的时间里,各类基民一共亏损了-6401.83亿元。平均下来,每个投资人的账户都得亏几百元。

但是,有两类基金却在逆势上涨,给持有人赚了1766亿元。这两类基金就是货币基金和纯债基金。货币基金大家应该都买过,余额宝背后就是货币基金。而纯债基金可能大家接触的就不多了。

今天就给大家讲讲纯债基金里的“宝藏”——中长期纯债基金。

不选银行理财,求稳,还能买什么?

1、中长期纯债基金比银行理财还稳

根据wind数据显示,截至2022年9月19日,中长期纯债基金最近一年的最大回撤、年化波动率均小于固收类银行理财,是一种风险较低、比银行理财还稳的投资方式。

来源:每课小金库(meike5678)

另外,2021年各月度,银行理财加权平均年化收益率最高为3.97%、最低为2.29% 。而中长期纯债基金最近一年加权平均年化收益率为4.26%,比银行理财收益更高。

2、中长期纯债基金是什么

中长期纯债基金,就是“买债券专业户”。而债券呢,可以简单理解为一张“借条”,到期还本付息。比如大家熟知的国债,就是债券的一种,是国家给打的“借条”。

除了国家,还有地方政府、央行、各类银行、证券公司、保险公司、央企、国企、上市公司等信用等级比较高的机构才能发行债券。所以债券是一种风险较低的资产。

3、专业机构都在买中长期纯债基金

Wind数据显示,截至9月21日,中长期纯债基金的投资人中,大约有84.23%都是机构投资者。这些机构投资人就包括银行、证券公司、基金公司、保险公司、信托公司、非法人产品(银行理财产品、证券投资基金、保险产品、信托产品、企业年金、社保基金)等。共计持有约4.17万亿份中长期纯债基金,平均下来,每家机构持有了约23.39亿份。

正是凭借着低风险的特质,中长期纯债基金才获得机构投资者的青睐。

中长期纯债基金,给你稳稳的幸福

1、连续17年收益为正

从2005年到2021年,共计17年的时间里,中长期纯债基金指数各年的收益都是正的。平均下来,每年的收益达到了5.03%。

来源:每课小金库(meike5678)

2、即使市场震荡,收益表现依然好

如果把投资当作一场远行,那买股票就像是爬华山,翻山越岭,险象环生。而买中长期纯债基金就像是走平坦的上坡路,偶尔的小波动也仅仅是路上的小石子。

来源:每课小金库(meike5678)

最近一年股市大幅震荡,但中长期纯债基金平均来看不仅没赔,持有这一年平均还能获得4.28%的收益。而且2000多只基金中,有一半数量的中长期纯债基金的年化收益率在4.02%以上。年化收益率在5%以上的也有285只,占比超过了12%。

3、 “官方认证”的中低风险投资

中长期纯债基金的风险等级一般都是“中低风险”,在产品介绍及合同中都会明确写出来。意味着本金损失的可能性很低,仅比余额宝风险高一点。而且近一年最大回撤为-0.40%,平均只需29天就都涨回来了。

来源:每课小金库(meike5678)

来源:每课小金库(meike5678)

收下投资锦囊,助你实现5%年化收益

1、适合哪类投资者买

每种理财都有优劣势,中长期纯债基金也不例外,所以我们得看自己是否适合购买。这类基金比较适合以下人群:

1)投资经验少,把握不准市场机会,不想择时的人。

2)风险偏好比较低,扛不住-20%这种大跌幅的人。

3)不想把钱都买银行理财,想分散风险的人。

4)想做一些储蓄,但把钱存银行或者买余额宝又觉得收益太低的人。

2、什么情况下买更合适

1)股市震荡或者大跌时

此时买入中长期纯债基金,可以获得稳定的收益,作为防守资产来配置。等股市涨势比较明确以后,再把这部分资金赎回买股票或者偏股类基金,换成进攻型资产。

2)市场利率下跌时

这个时候,中长期纯债基金的收益表现会更好。市场利率有很多种,大家也可以参考5年期LPR利率走势。比如,每课有客户在央行宣布降息后,买的每课严选中长期纯债基金一天就赚了0.32%。

来源:每课小金库(meike5678)

3、优秀的中长期纯债基金长什么样

最后,不是所有中长期纯债基金都能这么稳,收益这么高。我们挑选几只优秀的中长期纯债基金来供大家参考,大家可以按照下面几只基金的表现来衡量其他基金。

来源:每课小金库(meike5678)

来源:每课小金库(meike5678)

来源:每课小金库(meike5678)

来源:每课小金库(meike5678)

来源:每课小金库(meike5678)

来源:每课小金库(meike5678)

如果在基金投资有任何问题,可以随时联系每课小助手。

关注每课小金库——为您提供有趣易懂的理财知识,分享赚钱小技巧,分析当下财经热点,辅助您做出正确的投资决策。每课,伴您省心理财!

上一篇:网易有钱电脑版 v2.8.5

相关文章

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...