上周大豆豆粕库存双双下降 预计近期价格弱势震荡

- 体育资讯

- 2024-12-24 12:00:10

- 14

来源:饲料行业信息网

上周国内油厂大豆、豆粕库存均下降。监测显示,12 月 20 日,全国主要油厂进口大豆商业库存637 万吨,周环比下降 24 万吨,月环比上升 75 万吨,同比上升 95 万吨,较过去三年均值高 207 万吨。主要油厂豆粕库存 59 万吨,周环比下降 6 万吨,月环比下降 19 万吨,同比下降 33 万吨,较过去三年同期均值低 9 万吨。

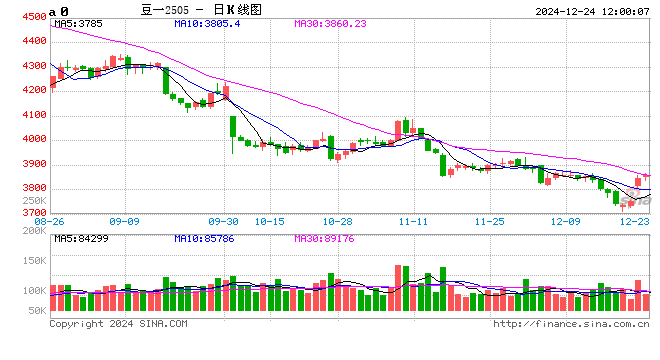

本周国内豆粕价格延续弱势运行。12 月 23 日,大商所豆粕 2505 合约收盘报价 2616 元/吨,较前一交易日下跌 0.6%,周环比下跌 1.3%。现货方面,沿海地区普通豆粕报价 2800~2950 元/吨,较前一日波动-10~30 元/吨,周环比波动-20~60 元/吨。分地区看,华北地区 2800~2900元/吨,华南地区 2850~2950 元/吨。

我国豆粕价格主要受国际进口大豆成本、国内豆粕供需形势两方面影响。国际方面,特朗普将于 1 月 20 日就职,市场担忧未来美国大豆出口前景以及豆油生柴需求,加上南美降雨增多,大豆长势良好,预计近期美国、巴西大豆价格将低位运行,进而打压国内豆粕价格。国内方面,12月份以来,国内油厂豆粕库存持续下降,尽管当前豆粕库存已大幅低于去年同期,但进口大豆到港量较大,大豆库存仍处高位,未来国内豆粕供给压力依然较大。整体来看,预计近期国内豆粕价格弱势震荡。

(转自:饲料行业信息网)

相关文章

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...